皆さん!こんにちは。こんばんは。GWでも毎日仕事ををしている男「かぶP」です。

さて、皆さんは投資をする際に目的やゴールをあらかじめ設定していますか?

私は「投資 = 手段」だと考えているので目的に合わせて投資手法や、時間軸を分けて考えています。

そこで今回のブログでは私が実践している下記3つの目的別投資手法についてお話ししたいと思います。

- 長期目線:老後資金

- 中期目線:子供の教育資金

- 短期目線:サイドFire資金

目次

長期目線:老後資金

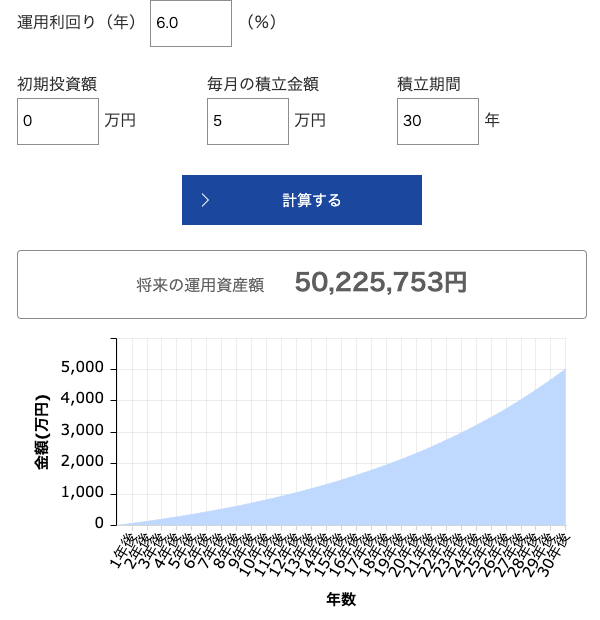

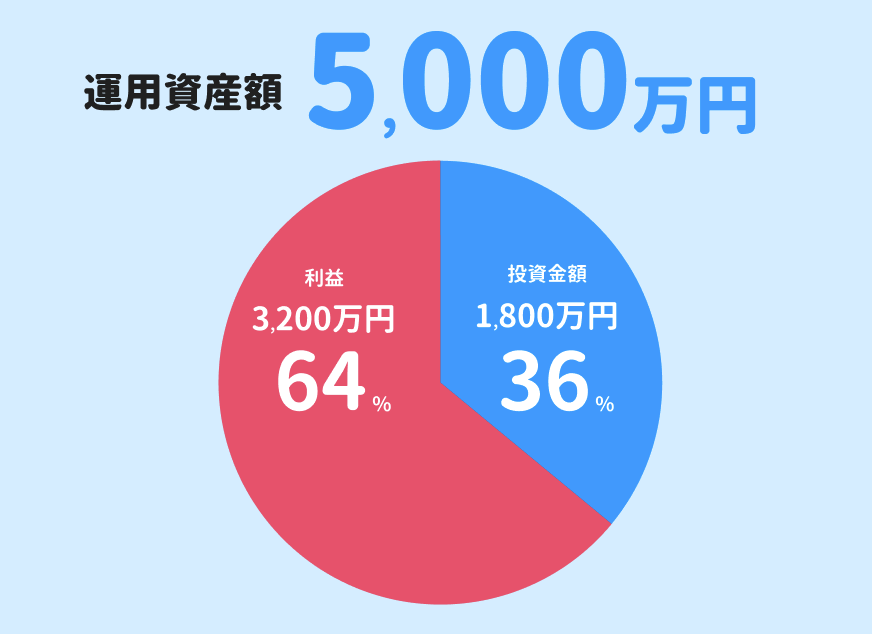

私は長期目線の老後資金にはidecoとNISAを長期で積み立てて対応したいと考えています。

なぜならば現在36歳の私の場合、65歳以降を老後と考えると約30年運用期間が取れるのでコツコツと積み立てて福利の恩恵を受けるのが最適だからです。

初期投資なしでも毎月5万円をコツコツと積み立て続ければ30年後には約5,000万円になってるよ!

つまり5,000万円のうち3,200万円を投資の利益で得たことになり、5,000万円に占める割合は36%は自分のお金、64%は投資の利益ということになります。

実際にidecoは「eMAXIS Slim 全世界株式」と「eMAXIS Slim 米国株式」を5:5の割合で投資をしていて、来年から始まる新NISAでも同一商品を同一の割合で購入しようと考えています。

→つまり、焦らず長期でコツコツと積み立ていく投資なので、相場が上がろうが下がろうが関係なく一定額を投資し続けるということです。(余剰資金ができた場合は他の投資を優先する)

自分の中では将来の安心のための保険のような目的です。

中期目線:子供の教育資金

次に中期の子供の教育資金について解説します。

まず我が家の状況を簡単に説明すると未就学児が一人いて、高校以上は私立の可能性もあり得ると考えています。(中学までは国立or公立に進学予定です)

そこで高校、予備校、大学と私立に通わせた場合の学費をざっくり見積もると約900万円です。(中学までの教育費や習い事の費用は毎月の家計から支出する想定です)

- 大学(文系):約413万円

- 予備校:約200万円

- 高等学校:約291万円

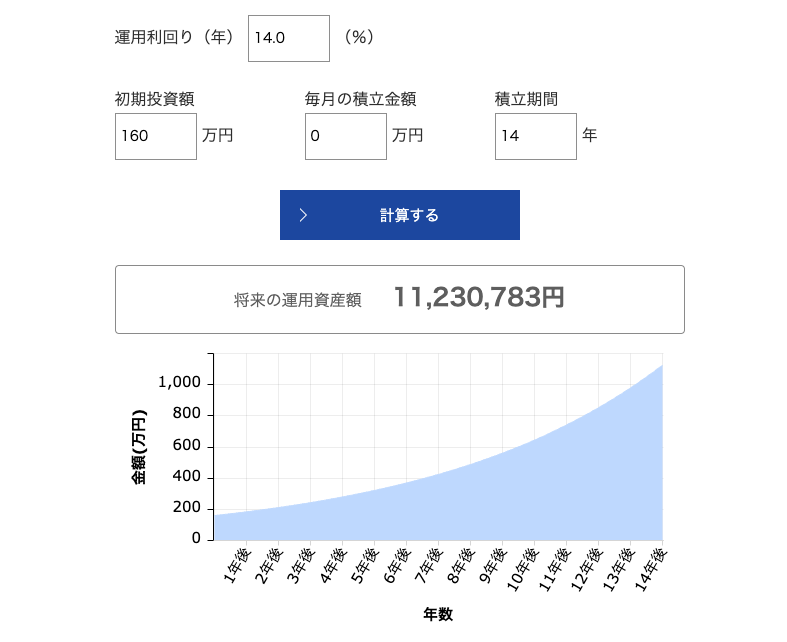

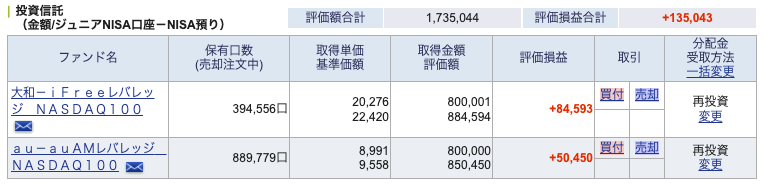

→結論子供の教育資金はジュニアNISAでレバナス一括投資で賄おうと考えています。

賛否両論あるレバナスだけど、自分は今後もハイテクがS&P500をアウトパフォームすると思うし、2023年に制度終了してしまうので投資上限が低いジュニアNISAを活用するにはもってこいの投資商品だと考えてるよ。

実際に2022年分は大和レバナス、2023年分はauレバナスに投資完了していて、下記2つの理由で目標を達成する想定でいます(極論ダメそうor足りなそうだったら働いて稼ぎます💪)

- レバレッジによる高い運用利回り

- ある程度長い投資期間

短期目線:サイドFire資金

最後にサイドFire資金について説明します。

まず皆さんご存知だとは思いますが、サイドFireとは…

サイドFIREとは、資産運用の運用益で生活の大部分をまかないながら、労働収入も得ていくFIREのことです。運用益をメインにしながら、副業などで労働収入を得ていきます。特徴は、完全なFIREと比べて資産運用に必要な金額が少ないことです。

例えば、年間300万円の生活費が必要な場合、FIREとサイドFIREでは早期リタイアに必要な金額が次のように変わります。

<労働収入をしないFIRE(Fat FIRE・Lean FIRE)>

300万円×25(倍)=7,500万円

<労働収入を行うサイドFIRE(月の労働収入:50,000円(年間60万円)の場合)>

(300万円-60万円)×25=6,000万円

<労働収入を行うサイドFIRE(月の労働収入:100,000円(年間120万円)の場合>

(300万円-120万円)×25=4,500万円

月数万円~数十万円の労働収入があるだけで、ぐっと現実的な金額に近づきやすいのがサイドFIREの魅力です。

セゾンの暮らし大研究

自分の場合は少し特殊で、すでにフリーランスとして仕事をしているので、完全バリバリフルタイムで仕事をしているわけではありません。

なのでもしかしたら、すでに片足サイドFireかもしれませんが、まだまだ資産収入は少なく、自分が労働を辞めてしまうと生活に困ってしまう状況です。

そこで、生活最低限の支出を資産収入でまかない、労働の比重を今より下げることを自分にとってのサイドFireと定義しています。

ちなみに今の生活水準を維持するためには6,000万円の資産が必要な想定です。(我が家はヨッメがフルタイムで働いていて、家計は折半なので3人家族だけど僕の負担は平均より少ないかもです)

この6,000万円は心の安寧のために1秒でも早く貯めたいのでリスク承知で投資をしています。

- レバナス毎月30万円積立

- 約300万円を使ってレバレッジETFのスイングトレード(SOXLなど)

- 余剰資金が発生したタイミングでレバナス投資

まとめ

目的や手段によって最適な投資は変わってくるので、一度ゴールを見直して、投資手法を考え直しても良いかもしれないですね!

何か一つでも皆さんのお役に立ててたら嬉しいです。ではでは!

例えば老後資金として2,000万円準備する際は長期間コツコツと積立て複利の効果を最大限利用するのがベストな気がするね!